区块链技术网

区块链技术网NiftyApes:将税收模式融入NFT抵押借贷协议

导读

今日FastDaily共推送3篇文章。

NFT所面临的流动性困局已经老生常谈了,近日里,一个名为NiftyApes的NFT抵押借贷协议宣布完成了一轮数额为420万美元的种子轮融资,Harberger税收模式能否打破流动性困局?推荐阅读第二条。是我们的原创分析文章。

STEPN的项目方又有大动作,推出了基于会员模式的NFT交易平台 MOOAR。靠谱的项目方是否还能再创辉煌?推荐阅读第一条,是我们的原创分析文章。

如何征收DeFi税?推荐阅读第三条。

NFT市场是一个充满机遇的市场,在一次次大爆发之后,时至今日,已经不再有人怀疑其所具有的造富效应。但即便如此,它的许多特性依然为人所诟病,模糊的定价机制、匮乏的流动性(或者说是分配不均的)、极大的价格操纵空间、匮乏的用例都使得NFT的估价变得难上加难。而具备这种性质的资产在市场上显然很难作为良好的价值的传递者。

但即便如此,在许多人眼中,NFT仍旧是具有划时代意义的产物,对此,我们需要做的只是不断解决其身上存在的问题。因此,许多Builder就此展开了探索。

目前,对于NFT所面临的流动性困局,市场上主流的解决方案有:NFT抵押借贷市场、NFT碎片化协议等。不过,据我的了解,这些方案在现如今仍未取得太大的成效。

近日里,一个名为NiftyApes的NFT抵押借贷协议宣布完成了一轮数额为420万美元的种子轮融资,据悉,该轮融资由 Variant 和 FinTech Collective 牵头,Coinbase Ventures 参投。

而在此之前,较为火热的NFT抵押借贷协议有Drops DAO、NFTfi等。因此,接下来就让我们看看NiftyApes究竟有何不同吧。

NiftyApes

税收模式与NFT抵押借贷的结合

以往的NFT抵押借贷协议主要包括三种模式:P2P模式、资金池模式以及中心化模式。

NFTfi就是典型的P2P模式,其优势在于涵盖范围广,但交易效率相对欠缺。Drops DAO则属于资金池模式,其相较于P2P模式,交易效率有了显著提升,但交易范围方面却受到了较大的局限。至于中心化模式,就不再赘述,其与区块链的核心理念存在一定程度的相悖,同时,对散户也不够友好。

而我们今天所要介绍的NiftyApes所采取的则是一种被称为 Harberger税收的模式。

Harberger税收是一个可以使私人物品不断被拍卖的系统。在该种模式下,需要由商品当前的所有者设定价格,如果达到其所设定的价格,所有者就不能拒绝购买的提议。并且需要以设定的销售价格为基础进行缴税。

这意味着,如果一个人把价格定得远高于市场公允价格,那么其商品则很难被顺利售出。同时,其税收负担也会更高。而如果把卖价定得低一点,税收就不会那么多,同时,资产被顺利出售的可能性也会更大。

这种模式在一定程度上创造了一个激励机制,以促使人们为商品设定一个接近真实价值的销售价格。

NiftyApes协议则通过将Harberger税收的概念应用于贷款,尝试建立一个可以增进NFT的分配和资本效率的贷款系统。

在这种模式下,如果贷款人将贷款条件设定为低于市场一般水平,其他贷款人则可以以更好的条件对贷款进行再融资。而如果贷款人把条件定得高于市场水平,其则可能会因为对资产估值过高而蒙受亏损。

Harberger税收模式使得对每笔贷款收取利息的权利变成了处于持续拍卖状态的商品,而非待价而沽的私人物品。始终持续的拍卖也使得整个贷款期间存在一定的竞争,这会推动借款人与资金提供人的进一步平衡化。

运作模式

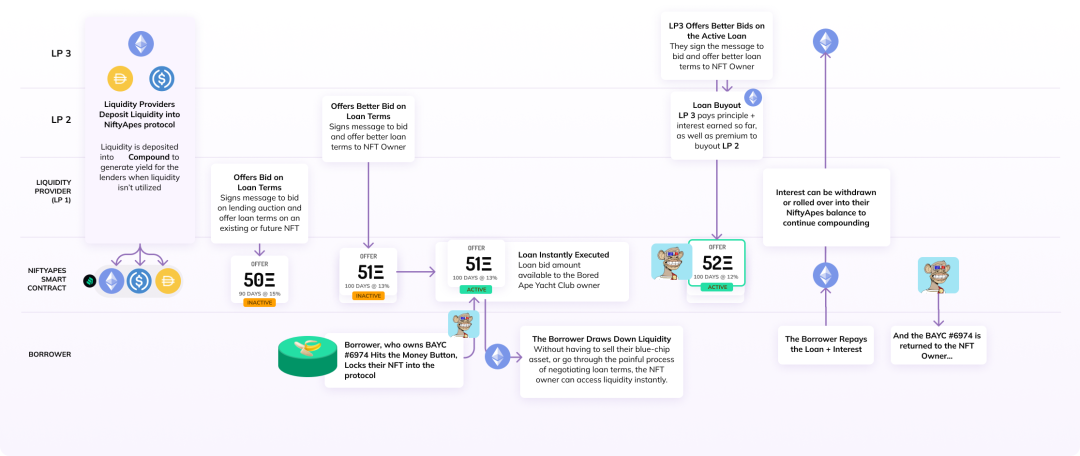

在NiftyApes之中,放款人可以存入资金(这些资金将存入Compound),以并被动地赚取利息。而在这个过程中,NiftyApes还会同时为借款人提供链上或基于签名的贷款提议。借款人可以通过常备贷款提议获得即时流动资金。

在贷款得到顺利执行之后,借款人的NFT将进入托管状态,相应的,贷款人的流动资金也会被添加到他们的账户。而随着贷款的贷款价值比(LTV)的提高,贷款人可以向借款人提供更好的条件,从而向贷款人买断贷款。

这种模式会创造一个环境,在这个环境中,所有的行为者都会被激励去维持一个基于NFT的相对真实的市场估值贷款条款。

Harberger式贷款拍卖机制不仅允许贷款人在任何NFTs的贷款条款上竞争,还允许借款人在贷款过程中的任何阶段对NFT的贷款进行无摩擦的再融资。而贷款人也可以在贷款有效期内对贷款进行定价和报价,从而不断推动市场竞争。

结语

长期以来,NFT作为一种非典型金融资产类别,已经为希望向NFT所有者提供流动性的贷款人带来了许多挑战。

就实际而论,当下绝大多数的NFT都没有抵押借贷的价值,这部分NFT即便面临清算可能也无人问津,甚至多数NFT在2022年依然没有转手率。

中心化模式依赖强平台背书,且只为别头部项目服务,对于普通散户极为不友好。

P2P模式理论上可以服务所有NFT,在项目适配上更具普遍性,蓝筹项目和一般项目都有可能撮合成功。但在用户体验感上,其响应速度较慢,竞价机制导致贷方报价后不一定能成功匹配订单,有可能会造成资金站岗问题。另外,当前仍缺乏足够的资金提供方以及优质NFT供给,情况甚至极端到只有BAYC、CryptoPnks等系列有人报价,其他系列都严重缺乏专业鉴价方。

相比于P2P模式,资金池模式对资金提供方门槛的降低让它能服务于更广的主流NFT系列。同时,还可以为提供流动性的双方提供token奖励,一定程度上更具优势。

为保证清算时抵押的NFT可以成功卖出,这种项目大都通过为头部项目提供服务来控制清算风险,加之NFT链上数据可溯源的特点,能够有效避免单个NFT的重复质押情况的发生,因此这类项目中谁能最先吸引更多的主流NFT接入,谁就占据了优势。在存量市场里,某一协议多拿到一个BAYC,另一个协议就少了一个供给。

通过快速占据主流NFT的供给,带动借贷资金,进一步压低利息形成正循环,建立起行业竞争优势。但无法否认的是,其始终还是无法避免涵盖范围相对狭窄的问题,就像我们之前说的,当下绝大多数的NFT都没有抵押借贷的价值。

而NiftyApes协议则在前人的基础之上引入了一种较为新颖的公开报价机制,其允许资金池在整个NFT资产类别中表达不同的估值论点。而与Compound的整合也意味着资本的机会成本也是相对较小的。Harberger式贷款拍卖机制在很大程度上可以通过在贷款的整个生命周期内创造贷款人的竞争,促使评估达到真实的市场价值。

不过就我个人看来,未来的NFT抵押借贷协议却未必会单纯往一个方向发展,多种模式的交融或许才能通过取长补短在一定程度上构建最为完善的NFT抵押借贷协议。

版权声明

本文仅代表作者观点,不代表区块链技术网立场。

本文系作者授权本站发表,未经许可,不得转载。

作者文章

- 编码代理如何重塑工程、产品和设计 3个月前 (03-20)

- 一张图看懂Web3稳定币格局 3个月前 (03-20)

- nonReentrant 挡不住的重入:两种你可能忽略的场景 3个月前 (03-20)

- 零知识API使用信用:大型语言模型及其他应用 3个月前 (03-20)

- Snap v2:以 BALs 取代 Trie 愈合 — 执行层研究 3个月前 (03-20)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。